El nuevo régimen de cotización de los trabajadores autónomos

Tal como les habíamos adelantado, el Gobierno ha aprobado en Consejo de Ministros el Real Decreto-ley 13/2022 por el que se establece un nuevo sistema de cotización para los trabajadores autónomos, basado en los rendimientos netos.

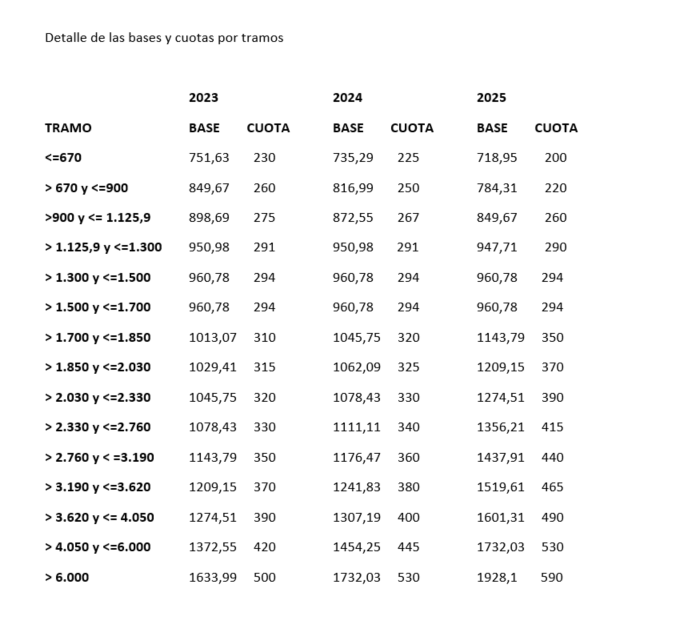

La reforma establece que en los próximos tres años se despliega progresivamente un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años.

Además, se define el concepto de rendimientos netos, fundamental para la puesta en marcha del nuevo sistema. De esta manera, los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios). El resultado serán los rendimientos netos y esa será la cifra que determinará la base de cotización y la cuota correspondiente.

La norma habilita un sistema que permite a los autónomos cambiar su cuota en función de su previsión de ingresos netos (descontando los costes de desarrollar su actividad) hasta seis veces al año. Al final del ejercicio fiscal y una vez conocidos los rendimientos netos anuales, se regularizarán las cotizaciones, devolviéndose o reclamándose cuotas en caso de que el tramo de rendimientos netos definitivos esté por debajo o por encima del indicado por las previsiones durante el año. Las cuotas mensuales a la Seguridad Social irán desde los 230 euros al mes a los 500 euros al mes en 2023 y de los 200 euros al mes a los 590 euros al mes en 2025, siempre en función de los rendimientos netos.

El texto aprobado también fija una cuota bonificada para los nuevos autónomos de 80 euros durante doce meses, extensible a otros doce meses adicionales cuando los ingresos netos siguen siendo bajos.

El texto incluye además una evaluación periódica de este nuevo sistema, que se realizará en el marco del diálogo social cada tres años.

Otra novedad es que los autónomos podrán desgravarse un 10% de las aportaciones al plan de pensiones en el IRPF.

En 2023 el tope de cotizaciones para trabajadores mayores de 47 años dejará de existir, ya que con el nuevo sistema lo que se tendrá en cuenta serán los ingresos para acreditar que el trabajador se ubica en su tramo correspondiente de cotización.

Por último, la reforma incluye cambios en el esquema de protección por cese de actividad de los trabajadores por cuenta propia, ampliándose las modalidades del cese de actividad para mejorar la cobertura de distintas contingencias, como en caso de una interrupción solo parcial de la actividad, y se adapta a los autónomos la protección que proporciona a los asalariados el mecanismo RED establecido en la reforma laboral para situaciones de crisis cíclicas o sectoriales.

Así, se establece una prestación del 50% de la base reguladora compatible con otra actividad. Se podrá cobrar de 4 meses a 2 años sin tener que darse de baja en el RETA y sin que sea necesario el cierre. Para ello, hay que tener una reducción del 75% del nivel de ingresos o ventas si no se dispone de trabajadores. En el caso de tener trabajadores a cargo, se tendrá que cumplir esta condición durante 2 trimestres, con ingresos que no superen el salario mínimo, y con una reducción de jornada o suspensión de contratos del 60% de la plantilla.

Como siempre quedamos a su disposición para cualquier aclaración que podrá solicitar vía email en info@bernaldez.com o en nuestro número de WhatsApp 620 48 74 44.