El patrimonio protegido para hijos con discapacidad

Bernáldez & Asociados es una empresa de servicios profesionales con despacho en Barcelona y Madrid, especializada en la prestación de servicios legales, fiscales y en la implementación de la gestión empresarial en despachos profesionales y pymes.

¿Qué padre de un hijo con discapacidad no se ha preocupado alguna vez por el futuro de éste? ¿Qué le pasará si yo falto? ¿Quién cuidará de él? Preguntas, muchas de ellas, con una respuesta insegura. No obstante, existe una figura en nuestro ordenamiento jurídico que permite, en la medida de lo posible, aliviar esa incertidumbre. Estamos hablando del PATRIMONIO PROTEGIDO.

¿Qué es el patrimonio protegido?

Podemos definirlo como la masa patrimonial, sin personalidad jurídica propia, que queda inmediata y directamente vinculada a la satisfacción de las necesidades vitales de una persona con discapacidad.

Los bienes y derechos que forman parte del mismo, se aíslan del resto del patrimonio personal de su titular, siendo sometidos a un régimen de administración y supervisión específico.

¿Quiénes pueden ser beneficiarios de un Patrimonio protegido?

Son beneficiarios quienes tengan un grado de discapacidad psíquica igual o superior al 33%., o una discapacidad física o sensorial igual o superior al 65%.

¿Quiénes pueden realizar aportaciones con derecho a reducción en el IRPF?

- Los que tengan con la persona discapacitada una relación de parentesco en línea directa o colateral hasta el tercer grado inclusive (padre, abuelo, bisabuelo, hijo, nieto, bisnieto, hermano o sobrino).

- El cónyuge de la persona con discapacidad.

- Aquellas personas que tengan a u cargo a una persona con discapacidad acogida o tutelada.

¿Cuál es la cuantía con derecho a reducción?

Las aportaciones realizadas, que podrán ser dinerarias o no dinerarias, darán derecho a reducir la base imponible del aportante, con el límite máximo de 10.000 € anuales.

El conjunto de las reducciones practicadas por todas las personas que efectúen aportaciones a favor de un mismo patrimonio protegido no podrá exceder de 24.250 € anuales.

¿Qué tratamiento fiscal tienen las aportaciones recibidas para el contribuyente con discapacidad?

Las aportaciones realizadas al patrimonio protegido generan rendimientos del trabajo para la persona con discapacidad titular de dicho patrimonio, en los siguientes términos y condiciones:

Cuando los aportantes son contribuyentes del IRPF tendrán la consideración de rendimientos de trabajo hasta el importe de 10.000 € anuales por cada aportante y 24.250 € anuales en conjunto.

Cuando los aportantes son contribuyentes del IS tendrán la consideración de rendimientos de trabajo siempre que hayan sido gasto deducible en el Impuesto sobre Sociedades, con el límite de 10.000 € anuales. Este límite es independiente de los anteriores.

Estos rendimientos del trabajo están exentos, hasta un importe máximo anual de 3 veces el IPREM. En el año 2022 el importe del IPREM ha sido de 6.948,24€, por lo tanto, el beneficiario tendrá las rentas exentas hasta un importe de 20.844,72€

Por su parte, no estará sujeta al Impuesto sobre Sucesiones y Donaciones la parte de las aportaciones que tenga para el perceptor la consideración de rendimientos del trabajo.

El Impacto fiscal de la disposición anticipada de bienes y derechos aportados al patrimonio protegido

Para las cantidades aportadas se establece un plazo de permanencia mínimo que incluye el período impositivo en el que se realiza la aportación y los cuatro siguientes. La disposición de cualquier bien o derecho aportado, efectuada dentro del plazo de permanencia, supone:

- Para el aportante contribuyente del IRPF: debe reponer las reducciones indebidamente practicadas.

- Para el titular del patrimonio protegido: debe integrar en la base imponible la parte de la aportación recibida que hubiera dejado de integrar en el ejercicio en que recibió la aportación como consecuencia de la aplicación de la exención en los rendimientos del trabajo (autoliquidación complementaria con inclusión de los intereses de demora).

No obstante, diversas contestaciones vinculantes de la DGT establecen que “no se considerarán actos de disposición el gasto de dinero y el consumo de bienes fungibles integrados en el patrimonio protegido, cuando se hagan para satisfacer las necesidades vitales de la persona beneficiaria.”

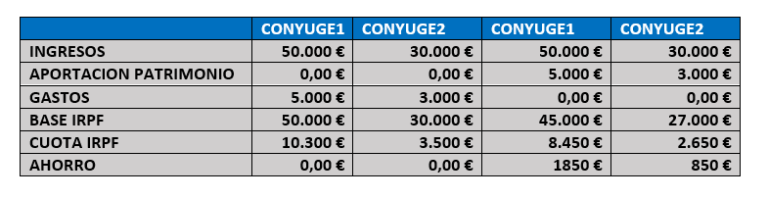

Y todo esto ¿en qué se traduce.? Imaginemos un matrimonio con unos ingresos por rendimientos del trabajo de 50.000€ y 30.000€ respectivamente, que tienen un hijo con una discapacidad que puede acogerse a este beneficio. Los gastos en los que incurre el hijo en colegios, médicos, etc., son de 6.000€. Por último, imaginemos también que dicho matrimonio puede hacer una aportación de 8.000€ , 5000 y 3.000 respectivamente. ¿Cuál sería el efecto fiscal?

Pues, para tener el mismo gasto y poder realizarlo a través de la figura del patrimonio protegido, no viene mal un ahorro de 2.700€, ¿no?