Obligaciones por la tenencia de inmuebles y otros bienes con un elemento de extranjería

Bernáldez & Asociados es una empresa de servicios profesionales con despacho en Barcelona y Madrid, especializada en la prestación de servicios legales, fiscales y en la implementación de la gestión empresarial en despachos profesionales y pymes.

Estas son algunas de las situaciones, cada vez más frecuentes, que tienen importantes implicaciones fiscales en España, y de las que los obligados suelen ser completamente ignorantes. Y como sucede cada vez que Hacienda anda por el medio, el desconocimiento no es excusa.

- No soy español, pero resido en España y he heredado un piso en el extranjero o he vendido una casa que tenía en mi país.

- Soy residente en España, y tengo dinero y acciones en otro país por los que recibo intereses y dividendos. O tengo una segunda residencia en el extranjero.

- O la situación inversa, , no soy residente fiscal en España, pero tengo aquí un piso, alquilado o no, o lo he vendido o heredado.

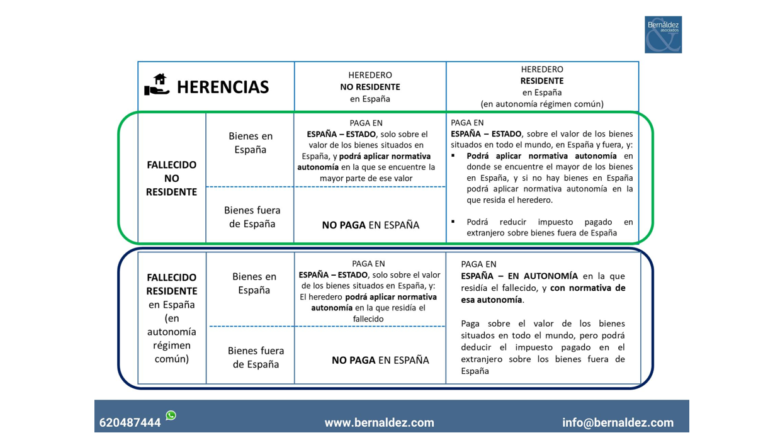

En el cuadro que vemos a continuación vamos a poder identificar las distintas situaciones en las que nos podemos encontrar en el supuesto particular de una herencia. Así podremos distinguir entre si el heredero o el difunto vivían o no en España, el lugar de ubicación de los bienes, y las obligaciones fiscales en España.

Por ejemplo, con respecto al primer supuesto que exponíamos, si heredo un piso que mi madre tenía en Italia, siendo yo residente en España, deberé tributar aquí por esa herencia, aunque pueda deducirme los impuestos que hubiera pagado en Italia (que serán bien pocos).

Como hemos comentado recientemente en nuestro artículo, una persona adquiere la residencia fiscal en España si vive en nuestro país más de 183 días y pasa a ser sujeto pasivo del impuesto por “obligación personal”, debiendo declarar el conjunto de bienes y derechos, con independencia del lugar donde se encuentren situados los bienes o puedan ejercitarse sus derechos. Por lo tanto, si soy extranjero, pero residente fiscal en España, y vendo la casa que tenía en mi país, deberé declarar aquí la ganancia patrimonial que se hubiera podido producir, y reducir los impuestos pagados por dicha ganancia en el lugar en el que se encuentre el bien inmobiliario, en caso de que también se hayan exigido en dicho país. También estaré obligado a declarar y pagar impuestos por los intereses o dividendos que reciba por cuentas o acciones que tenga en cualquier otro país.

Como decíamos en la introducción, puede darse el caso de tener bienes en España y no ser residente fiscal. Pues, como te puedes imaginar, aquí también vas a tener obligaciones con el “fisco”. En este caso, es lo que se denomina “obligación real de contribuir” y se deberán declarar los bienes o derechos de que sean titulares, siempre que los mismos estén situados, puedan ejercitarse o hayan de cumplirse en territorio español con deducción de las cargas y gravámenes de naturaleza real que afecten a dichos bienes o derechos, así como de las deudas por capitales invertidos en los mismos.

En nuestro artículo ya vimos qué obligaciones tenemos si somos propietarios de un inmueble en España y lo tenemos a nuestra disposición o alquilado. Pero volviendo a la herencia, debemos saber que el heredero no residente deberá tributar por los bienes recibidos en herencia que estén situados en España.

Lo dicho, siempre que cobres o recibas algo, pregúntate qué le debes Hacienda. Y hazlo también, no lo dudes, si los bienes están en el extranjero. La sorpresa será que no tengas que pagar.